2024.11.07

「最善利益義務」を踏まえた金融事業者の態勢整備のあり方について(第1回)

のぞみ総合法律事務所

弁護士 吉田桂公

MBA(経営修士)

CIA(公認内部監査人)

CFE(公認不正検査士)

認定経営革新等支援機関

1 はじめに

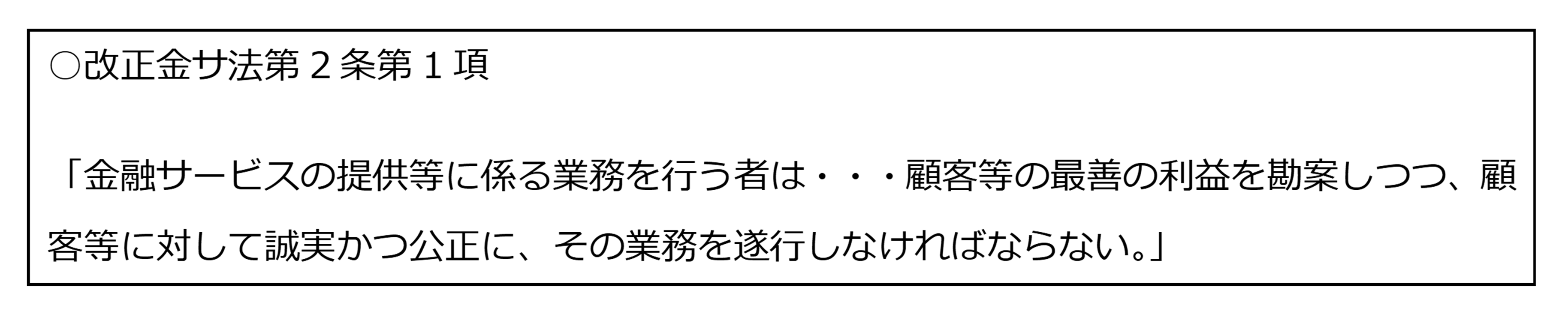

2023年11月20日、「金融商品取引法等の一部を改正する法律」が成立し(公布は同月29日)、2024年11月1日に施行されました。この改正において、金融サービスの提供及び利用環境の整備等に関する法律も改正され(以下、「改正金サ法」、又は、「金融サービス提供法」といいます。)、以下のとおり、金融サービスを提供する事業者に対して、横断的に顧客等の最善の利益を勘案しつつ顧客等に対して誠実かつ公正に業務を遂行する義務(以下「最善利益義務」といいます[1]。)が新設されました[2]。

本稿では、2024年10月30日に公表されたパブリックコメント結果等[3]を踏まえ、最善利益義務の内容及び同義務を踏まえた金融事業者の態勢整備のあり方について、解説します。

2 最善利益義務の導入の経緯

金融庁「顧客本位の業務運営に関する原則」(以下「原則」といいます。)が2017年3月に策定・公表され[4] [5]、金融庁は、金融事業者による顧客本位の業務運営の取組みを促してきましたが、「顧客の運用資産全体を最適化する意識の定着に課題があり、資産全体のポートフォリオの提案には必ずしもつながっていないのではないか」、「リスクが分かりにくく、コストが合理的でない可能性のある商品が推奨・販売されているのではないか」、「顧客利益より販売促進を優先した金融商品の組成・管理が行われているのではないか」といった、商品組成・選定や説明のあり方、提案方法等に関する課題が引き続き指摘されているほか、顧客本位の取組方針等を公表していない[6]金融事業者も多く存在しており、取組みは「道半ば」の状況にあるとの指摘がなされていました(「金融審議会 市場制度ワーキング・グループ 顧客本位タスクフォース 中間報告」(2022年12月9日公表)[7](以下「中間報告」といいます。)参照)。

そこで、中間報告において、「家計の安定的な資産形成に向けて、全ての金融サービスの提供について顧客本位の業務運営が求められる中、金融事業者全体による顧客本位の業務運営の取組みの定着・底上げを図る必要がある」として、「金融事業者は顧客に対して誠実・公正に業務を行い、顧客の最善の利益を図るべきであることを広く金融事業者一般に共通する義務として定める」ことなどにより、「金融事業者全体による、「原則」に沿った顧客・最終受益者の最善の利益を図る取組みを一歩踏み込んだものとすることを促すべきである」との提言がなされました[8] [9]。

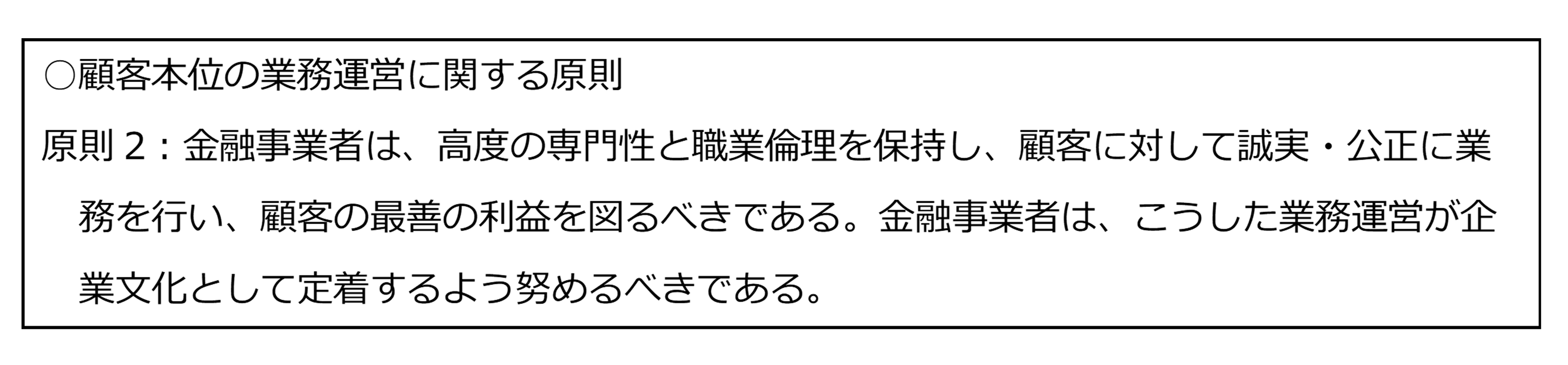

この提言を踏まえ、本改正において、以下の原則2を法律上の義務に格上げし、最善利益義務が規定されることとなりました。

このように、最善利益義務の法定化により、金融事業者は、顧客本位の業務運営の取組みのより一層の定着・底上げを図る必要があります。

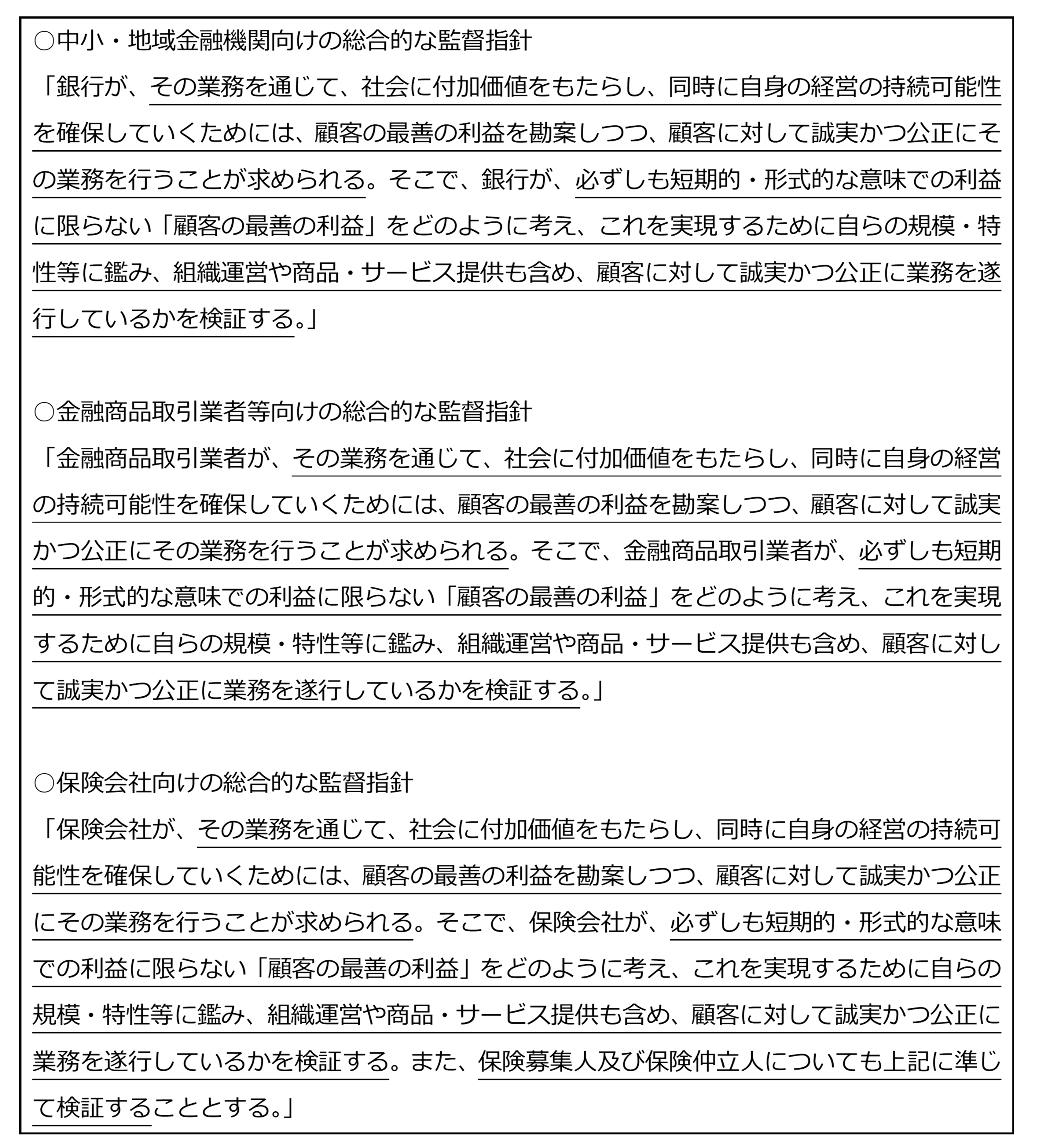

3 監督指針の改正

(1)監督指針の改正の概要

最善利益義務の導入に伴い種々の監督指針[10]が改正されましたが、例えば、中小・地域金融機関向けの総合的な監督指針(銀行業)、金融商品取引業者等向けの総合的な監督指針(金融商品取引業)、保険会社向けの総合的な監督指針(保険業)の改正内容は以下のとおりであり、いずれも同様の改正がなされています(下線部筆者)。

(「第2回」に続く)

[1] 「誠実義務」や「誠実公正義務」とも呼ばれますが、本稿では、「最善利益義務」との呼称を用います。

[2] 企業年金等の実施者に対しても最善利益義務は課されますが、本稿では、金融事業者について取り上げます。

[3] https://www.fsa.go.jp/news/r6/shouken/20241030-2/20241030.html

[4] その後、2021年1月、2024年9月に改訂されています。

[5] https://www.fsa.go.jp/news/r6/20240926/02.pdf

[6] なお、原則はいわゆるComply or Explainの手法を採用しており、「金融事業者が本原則を採択する場合には、顧客本位の業務運営を実現するための明確な方針を策定し、当該方針に基づいて業務運営を行うことが求められる。自らの状況等に照らして実施することが適切でないと考える原則があれば、一部の原則を実施しないことも想定しているが、その際には、それを「実施しない理由」等を十分に説明することが求められる」としています。

[7] https://www.fsa.go.jp/singi/singi_kinyu/tosin/20221209.html

[8] 「資産所得倍増プラン」(2022年11月28日決定)の「第七の柱:顧客本位の業務運営の確保」においても、「家計の安定的な資産形成を図るためには、成長の果実が家計に分配される「資金の好循環」を実現することが重要である。そのため、家計の資産形成を支えるように、顧客・受益者から投資先企業へ投資がなされ、その価値向上に伴う配当等が家計に還元される一連の流れ(インベストメント・チェーン)の各参加者が期待される機能を十二分に発揮することが必要である。このため、金融事業者や企業年金制度等の運営に携わる者について、横断的に、顧客等の利益を第一に考えた立場からの取組の定着や底上げが図られるよう、必要な取組を促すための環境整備を行う」、「販売会社については、リスクが分かりにくく、期待リターンに比べて、コス卜が合理的でない可能性のある商品を販売しているのではないか等の指摘がある。各々の投資家のニーズに合った金融商品が、投資初心者も含めて分かりやすく提供されることが重要である。このため、顧客等の利益を第一に考えた立場から行動することを求めるとともに、ルール化等により、保険を含めた金融商品について手数料などのコストや利益相反の可能性の見える化を進めることにより、「顧客本位の業務運営」の推進を一層強化する」と記載されています。

[9] 鈴木金融担当大臣(当時)も、第211回国会衆議院財務金融委員会において、「今までのものよりも、任意のものよりも一歩前進したものという思いでございまして、これが徹底できますように、金融庁としてもしっかりフォローアップをしていきたいと思います」と述べています(第211回国会 衆議院財務金融委員会議録第21号(2023年6月7日))。

また、2024年10月30日付「コメントの概要及びコメントに対する金融庁の考え方」No.1でも、最善利益義務の趣旨について、「これまで顧客本位の業務運営に関する原則に基づき促してきた、顧客本位の業務運営の取組みの一層の定着・底上げを図る点にあります」としています。

[10] 監督指針は、金融事業者の検査・監督を担う職員向けの手引書として、検査・監督に関する基本的考え方、事務処理上の留意点、監督上の評価項目等を体系的に整理したものです。