2024.12.12

「最善利益義務」を踏まえた金融事業者の態勢整備のあり方について(第3回)

のぞみ総合法律事務所

弁護士 吉田桂公

MBA(経営修士)

CIA(公認内部監査人)

CFE(公認不正検査士)

認定経営革新等支援機関

3 監督指針の改正

(前回からの続き)

(3)戦略等との関連性

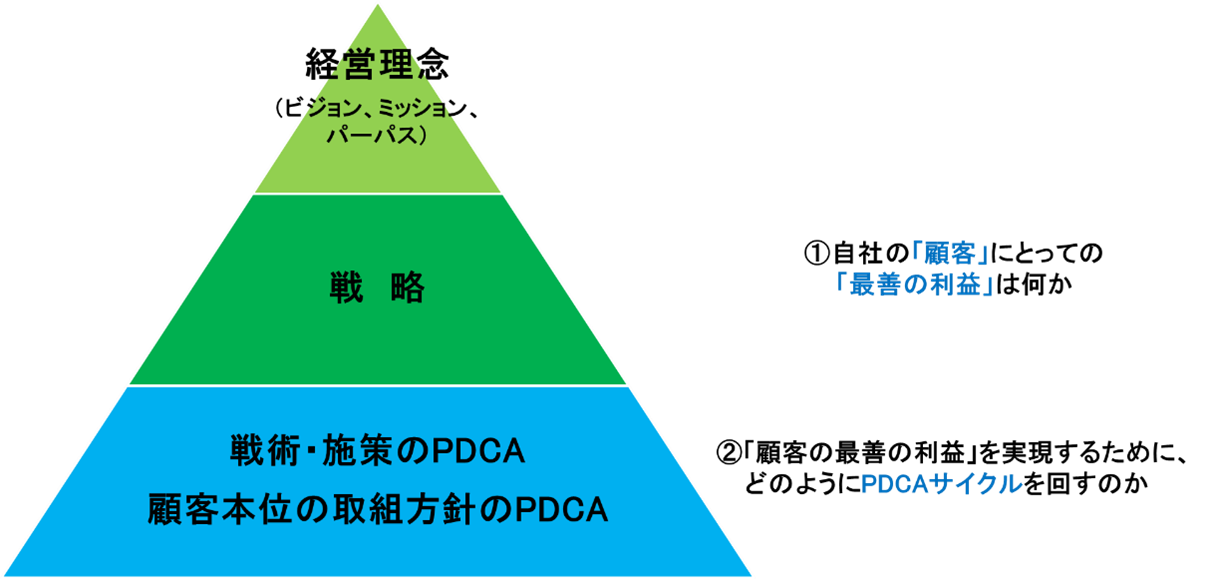

ア 監督指針では、①「必ずしも短期的・形式的な意味での利益に限らない「顧客の最善の利益」をどのように考え」、②「これを実現するために自らの規模・特性等に鑑み、組織運営や商品・サービス提供も含め、顧客に対して誠実かつ公正に業務を遂行しているか」を検証すると規定されています。

上記①は、自社の「顧客」にとっての「最善の利益」は何かを考え抜くというものであり、上記②では、「顧客の最善の利益」を実現するために、どのようにPDCAサイクルを回すのかが問われているといえます。

イ ところで、金融事業者においては、経営理念(ビジョン、ミッション、パーパス)を策定し、それを実現するために、戦略を立案し、それを実践するために、具体的な戦術・施策のPDCAサイクルや顧客本位の取組方針のPDCAサイクル[1]を回すことが重要となります(図1参照)。

<図1>

「自社の「顧客」にとっての「最善の利益」は何か」を考え抜くことは、マーケティング戦略等の「戦略」に関わるものであり(第4回で解説予定です)、「「顧客の最善の利益」を実現するために、どのようにPDCAサイクルを回すのか」は、戦術・施策のPDCAや顧客本位の取組方針のPDCAに関わります。

ウ この点に関し、2024年10月30日付「コメントの概要及びコメントに対する金融庁の考え方」[2](以下「パブコメ結果」といいます。)では、以下のような見解が示されています(下線部筆者)。

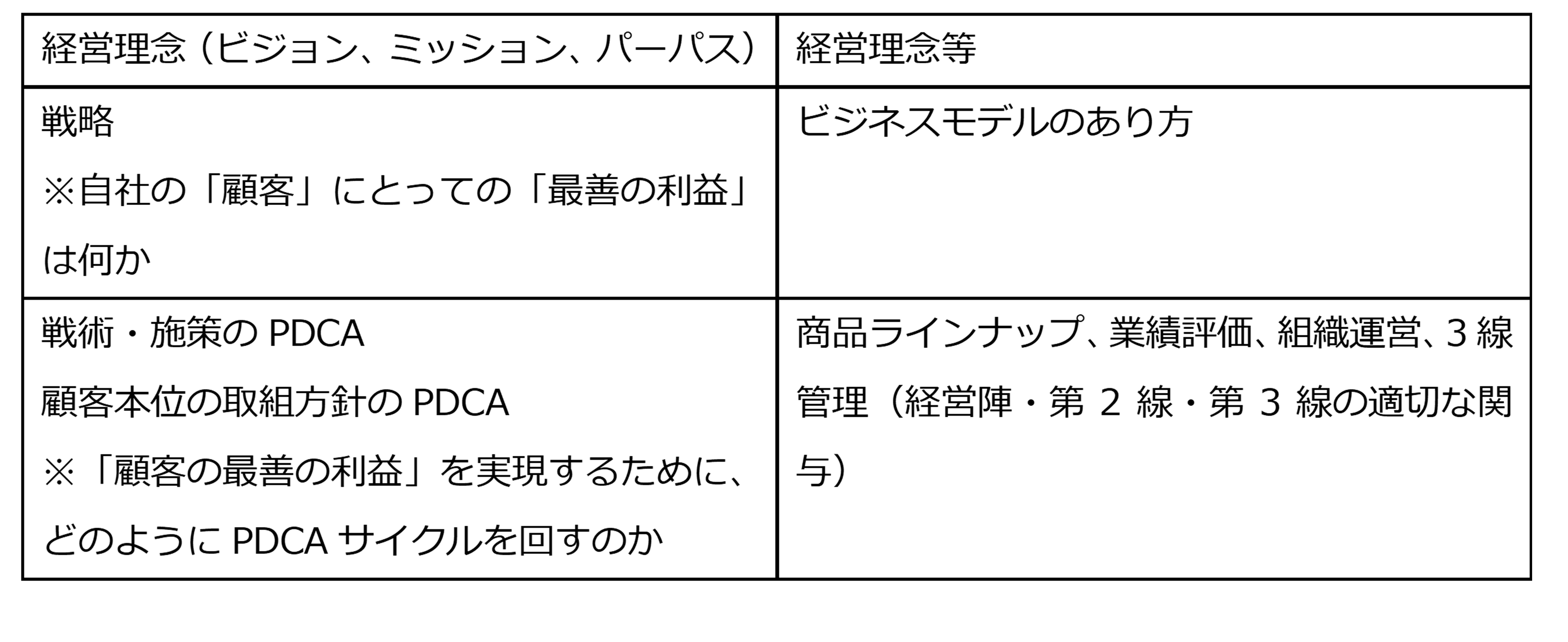

・ 「「顧客の最善の利益を勘案した誠実公正義務」が法定化されたことに伴い、そのことをもって直ちに何らかの一律の対応が、保険会社や保険募集人に求められるわけではなく、それぞれが自らの特性や経営理念等を踏まえ、創意工夫をもって「顧客本位の業務運営に関する原則」を踏まえた取組みを進めること等が本義務を履行するにあたっては重要」(パブコメ結果No.20)

・ 「「組織運営や商品・サービス提供も含め」と記載しているとおり、「顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に、その業務を遂行」しているか検証するにあたっては、個別の取引の背景にあるビジネスモデルのあり方、例えば、業績評価をはじめとする組織運営のあり方や商品ラインナップのあり方、プロダクトガバナンスなども検証の着眼点となると考えております」(パブコメ結果No.10)

・ 「「組織運営や商品・サービス提供も含め、」の趣旨は、各取引における顧客への適切な情報提供等の観点だけでなく、業績評価を始めとした組織運営のあり方、商品ラインナップのあり方などのプロダクトガバナンス、これらに係る経営陣・第2線・第3線の適切な関与[3]といった内容も、監督上の着眼点に含まれると示したもの」(パブコメ結果No.18)

上記の各例示を、経営理念(ビジョン、ミッション、パーパス)、戦略、戦術・施策のPDCA・顧客本位の取組方針のPDCAの各項目に振り分けると、下表のようになります。

<表>

(「第4回」に続く)

[1] 金融庁「顧客本位の業務運営に関する原則」(https://www.fsa.go.jp/news/r6/20240926/02.pdf)の原則1は、「金融事業者は、顧客本位の業務運営を実現するための明確な方針を策定・公表するとともに、当該方針に係る取組状況を定期的に公表すべきである。当該方針は、より良い業務運営を実現するため、定期的に見直されるべきである。」と記載しており、顧客本位の取組方針(「顧客本位の業務運営を実現するための明確な方針」)についてPDCAサイクルを回すことが重要です。

[2] https://www.fsa.go.jp/news/r6/shouken/20241030-2/01.pdf

[3] いわゆる3線管理において、事業部門を「第1線」、管理部門を「第2線」、内部監査部門を「第3線」と呼びます。