2024.12.25

「最善利益義務」を踏まえた金融事業者の態勢整備のあり方について(第4回)

のぞみ総合法律事務所

弁護士 吉田桂公

MBA(経営修士)

CIA(公認内部監査人)

CFE(公認不正検査士)

認定経営革新等支援機関

4 最善利益義務とマーケティング戦略等

(1)はじめに

本稿第3回で解説したとおり、「自社の「顧客」にとっての「最善の利益」は何か」を考え抜くこと[1]は、マーケティング戦略等に関わるものといえます。

(2)最善利益義務とマーケティング戦略の関係

ア マーケティング戦略の考え方

マーケティング戦略の考え方等については、拙稿「「両利きのコンプライアンス」の観点から見る顧客本位の業務運営の実効的取組み~金融業界の事例を参考に~(その3)」(シリーズ“法学と経営学の交錯”「両利きのコンプライアンス」の観点から見る顧客本位の業務運営の実効的取組み~金融業界の事例を参考に~(その3) - のぞみ総合法律事務所)にも記載していますので、解説はそちらに譲りますが、マーケティング戦略を策定する際には、“Who(誰に:ターゲット顧客層)→What(どのような価値を:提供価値)→How(どのように提供するのか:提供方法)”の順序で考えることが有用です(図2参照)。

<図2>

イ “What(どのような価値を:提供価値)”~顧客の「潜在ニーズ」の把握の重要性

顧客の「潜在ニーズ」については、「「両利きのコンプライアンス」の観点から見る顧客本位の業務運営の実効的取組み~金融業界の事例を参考に~(その2)」(シリーズ“法学と経営学の交錯”「両利きのコンプライアンス」の観点から見る顧客本位の業務運営の実効的取組み~金融業界の事例を参考に~(その2) - のぞみ総合法律事務所)でも解説していますが、ここでは、改めて、“What(どのような価値を:提供価値)”との関係で、顧客の「潜在ニーズ」の把握が重要であることについて述べます。

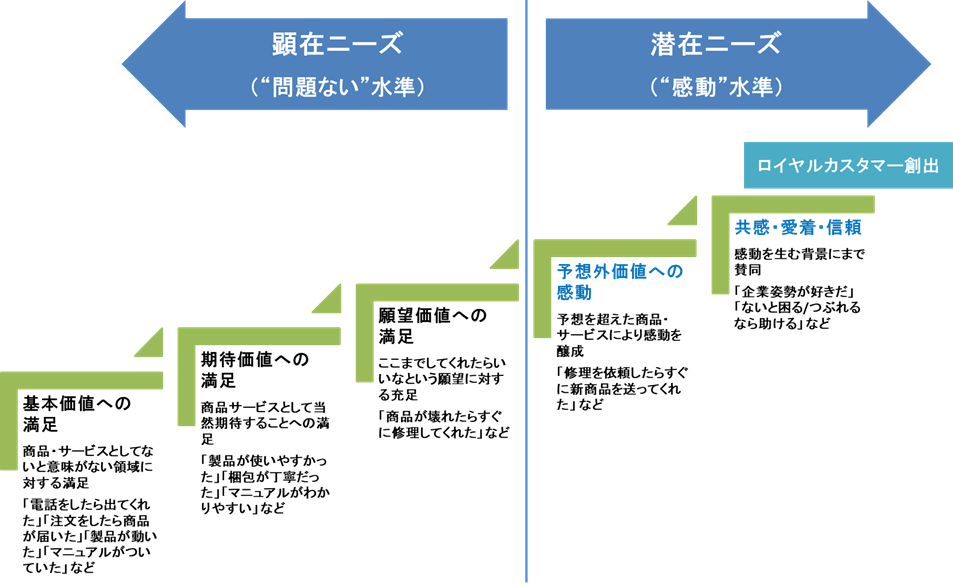

遠藤直紀他『売上げにつながる「顧客ロイヤルティ戦略」入門』(日本実業出版社、2015年12月)は、「満足は顧客が言語化できる期待に応えることで作ることができるが、愛着を作るには顧客自身もわかっていないような潜在的なニーズに応え、より大きな満足や感動を提供する必要がある」、「右肩上がりの時代には顧客満足だけを追っていても、新規顧客が増えるために企業は成長できたが、現代企業の存続には、より長く買い支えてくれるロイヤルカスタマーが必要になる」、「顧客満足だけでは企業は生き残れない時代に突入している」、「ロイヤルカスタマーを作るには、単なる製品やサービスのスペックへの満足ではなく、『よくこれに気づいてくれてありがとう。すごい会社だ』『ここまでしてくれて感動した』と顧客に感じてもらう必要がある」(同27~29頁)と述べ、顧客が期待している最低限の価値を満たすところから、顧客の期待を上回り関係性を深めていくまでのプロセスを図3のように整理しています。

<図3>

(前掲『売上げにつながる「顧客ロイヤルティ戦略」入門』、株式会社ビービット・ウェブサイト[2]参照)

このように、顧客の潜在ニーズの把握の重要性は、どの業界にもあてはまるものと思いますが、特に金融業界のように、商品・サービスの売り手と買い手(顧客)の間で、保有する情報の格差(情報の非対称性)が大きい業界では、顧客が自らの生活環境やライフプラン等に適した商品・サービスに気づくことが困難であるといった事情から、顧客が求める商品・サービスとは異なる商品・サービスの方が、実際は顧客により適している、また、顧客の真のニーズに合致している、といったことがよく起こります。そのため、販売者側において顧客の潜在ニーズを捉えることの重要性はより高いといえます[3]。

筆者は、顧客の潜在ニーズを捉え、顧客に感動を与えることができるような価値を「感動価値」と呼んでいますが、「顧客の最善の利益」を、「自社の取扱い商品・サービスの中で、当該顧客にとって“真に最適な商品・サービス”を提供すること」と定義するのであれば、(顧客の潜在ニーズに迫り)感動価値の提供を目指すことが、最善利益義務(“真に最適な商品・サービス”の提供)の実現につながるものと思います。

そして、顧客の潜在ニーズに迫るには、「どうすれば売れるのか?」という売り手の視点ではなく、「なぜ顧客は買うのか?」という買い手(顧客)の視点に立つことが重要です。クレイトン・M・クリステンセン他『ジョブ理論-イノベーションを予測可能にする消費のメカニズム』(ハーパーコリンズ・ジャパン、2017年8月)は、「顧客がほしいのはプロダクトではなく、彼らの抱える問題の解決策」であると述べていますが(同270頁)、徹底的に顧客の立場に立って、「顧客は、その商品・サービスを購入することで、一体何を解決したいのか」に心を向けることが必要です。そうした取組み姿勢に至ることで、最善利益義務を果たすことができると考えます。

(「第5回」に続く)

[1] 本稿第2回(「最善利益義務」を踏まえた金融事業者の態勢整備のあり方について(第2回) - のぞみ総合法律事務所)で解説したとおり、各金融事業者は、それぞれの業務内容に応じて、自ら「顧客」を定義する必要があり、「顧客の最善の利益」についても、各金融事業者が自ら考え抜く必要があります。

[2] https://www.bebit.co.jp/?column=01-what-is-customer-loyalty

[3] なお、金融庁「顧客本位の業務運営に関する原則」「プロダクトガバナンスに関する補充原則」(筆者注:「プロダクトガバナンス」とは、「顧客の最善の利益に適った商品提供等を確保するためのガバナンス」のことをいいます。)では、「金融商品の組成及び想定顧客属性の特定に当たっては、より良い金融商品を提供するための自社の理念に基づき、潜在的なニーズも含む顧客の資産形成等に係る真のニーズを捉え、そのニーズに応えるためにはどのような金融商品が必要か、また、その金融商品はどのような顧客に提供するべきかを検討することが求められる」として、金融商品の開発・組成の場面においても、顧客の「潜在的なニーズ」「真のニーズ」を捉えることが重要であると指摘しています。