2025.01.17

金融審議会「損害保険業等に関する制度等ワーキング・グループ」報告書について

(第1回)

のぞみ総合法律事務所

弁護士 安田栄哲

弁護士 吉田桂公

1 損害保険業等に関する制度等ワーキング・グループについて

損害保険業等に関する制度等ワーキング・グループ(以下「損保WG」といいます。)は、損害保険市場における保険金不正請求事案[1]や保険料調整行為事案[2]の発生を受けて開催された「損害保険業の構造的課題と競争のあり方に関する有識者会議」[3]において、法改正等が必要と考えられる論点[4]について、金融審議会の開催も視野に、金融庁を中心に必要な対応が行われるよう報告されたことを受けて、開催されたものです。

また、2024事務年度「金融行政方針」[5]においても、金融審議会において、大規模な保険代理店における態勢整備の厳格化、保険仲立人の活用促進、企業向け火災保険の赤字状況等の論点について、制度改正の必要性を含め、具体的な対応を検討することとされています。

損保WGでは、2024年9月27日以降、6回にわたり議論がなされ、同年12月25日に、「損害保険業等に関する制度等ワーキング・グループ」報告書(以下「損保WG報告書」といいます。)が公表されました[6]。

本稿では、損保WG報告書の内容について、解説します。

2 損保WG報告書の全体像

上記のとおり、損保WGは損害保険市場における保険金不正請求事案と保険料調整行為事案の2つの事案に対応することを目的とするものであるため、損保WG報告書の施策も各事案に対応する形で示されています。

(1)保険金不正請求事案について

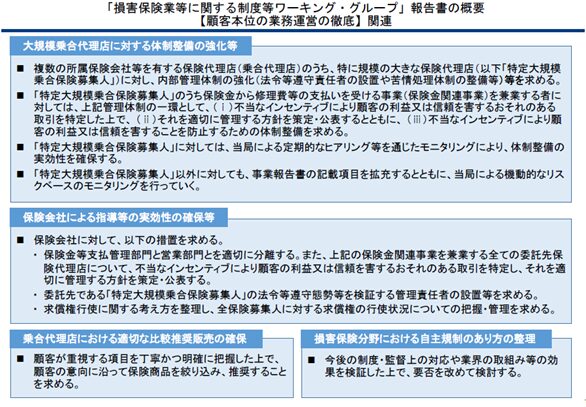

保険金不正請求事案に対する施策として、大規模乗合代理店に対する体制整備の強化、保険会社による指導等の実効性の確保、乗合代理店における適切な比較推奨販売の確保、損害保険分野における自主規制のあり方の整理等が挙げられています。各施策の詳細については次回以降に解説しますが、その概要は以下の表のとおりです。

なお、損害保険市場の大きな特徴として、保険料をベースとして各募集チャネル別のシェアを見ると損保代理店による保険募集が9割を占め、過去10年間はこの傾向がほぼ変わっておらず、損害保険の保険募集は代理店に頼っており[7]、このことが保険金不正請求事案の背景ではないかとの当局の考えも示されています[8]。

「金融審議会 損害保険業等に関する制度等ワーキング・グループ 報告書 概要」より抜粋

(2)保険料調整行為事案について

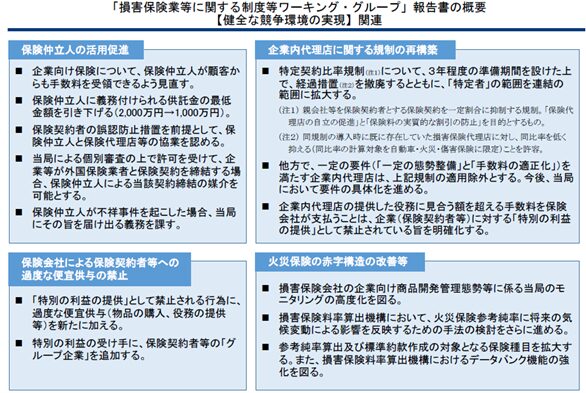

保険料調整行為事案に対する施策として、保険仲立人の活用促進、企業内代理店に関する規制の再構築、保険会社による保険契約者等への過度な便宜供与の禁止、火災保険の赤字構造の改善等が挙げられています。各施策の詳細については次回以降に解説しますが、その概要は以下の表のとおりです。

なお、損保市場については、保険料収入について大手4社で約85%を占める寡占状態になっていることが特徴とされています[9]。

前掲「金融審議会 損害保険業等に関する制度等ワーキング・グループ 報告書 概要」より抜粋

損保WG報告書は、損害保険業界における行政処分事案に端を発するものではありますが、乗合代理店を対象とする施策(大規模乗合代理店に対する体制整備義務の強化等の一部や乗合代理店における適切な比較推奨販売の確保)や保険会社による保険契約者等への過度な便宜供与の禁止については、生命保険業界にも影響を及ぼすものであり、今後の動向を注視する必要があります[10]。

(「第2回」に続く)

[1] 株式会社ビッグモーター、株式会社ビーエムホールディングス及び株式会社ビーエムハナテンに対する行政処分について(https://lfb.mof.go.jp/kantou/kinyuu/pagekt_cnt_20231120001.html)

[2] 大手損害保険会社に対する行政処分について(https://www.fsa.go.jp/news/r5/hoken/20231226/20231226.html)

[3] 「損害保険業の構造的課題と競争のあり方に関する有識者会議」報告書の公表について(https://www.fsa.go.jp/news/r5/singi/20240625.html)

[4] 有識者会議の報告書においては、顧客本位の業務運営の徹底や健全な競争環境の実現に向け、大規模な保険代理店に対する指導等の実効性の確保や保険会社による保険代理店等への過度な便宜供与等の制限、保険市場の競争環境のゆがみの是正等の施策が提言されていますが、これらの施策については、法改正のほか、監督指針の改正や業界ガイドラインの策定等により対応すると言及されているため、法改正のみならず、監督指針の改正等にも留意する必要があります。

[5] 2024事務年度金融行政方針について(https://www.fsa.go.jp/news/r6/20240830/20240830.html)

[6] 金融審議会「損害保険業等に関する制度等ワーキング・グループ」報告書の公表について(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20241225.html)

[7] なお、「乗合保険会社15社以上」又は「乗合保険会社2社以上かつ手数料収入10億円以上」等の要件に該当する規模が大きい特定保険募集人は、代理店数では約450店と損保代理店全体の0.3%程度に過ぎませんが、損保代理店の保険料収入の全体の26.5%を占めています(損保WG第1回・資料3の14頁参照)。また、規模が大きい特定保険募集人(約450店)のうち、その半数は手数料収入が10億円に満たないものです(損保WG第3回議事録参照)。

[8] 損保WG第1回議事録参照

[9] 損保WG第1回議事録参照。

[10] 例えば、損保WG第2回では、金融庁から「保険会社や保険代理店に新たな措置を求めるだけではなく、我々当局としても、今般の事案を受けて、保険代理店に対するモニタリングを強化していくことが重要であると考えております。とりわけ、この特定大規模乗合保険募集人に対しては、他の代理店と比べてリスクが大きいということに鑑み、定期的にヒアリングを実施するほか、必要に応じて立入検査を実施するなど、モニタリングを集中的に実施してまいりたい」といった発言もなされており、モニタリングの対象は、損害保険業界に限定されていません。