2025.02.27

フリーランス法に関する公取委等の調査への対応

のぞみ総合法律事務所

弁護士 大東泰雄

2025年2月5日、公正取引委員会(以下「公取委」といいます。)、中小企業庁(以下「中企庁」といいます。)及び厚生労働省(以下「厚労省」といいます。)が合同で、特定受託事業者に係る取引の適正化等に関する法律(以下「フリーランス法」といいます。)に基づき、発注者に対し、フリーランスとの取引に関するオンライン調査(以下「本調査」といいます。)を開始しました。

そこで、本稿では、本調査の概要、法的性格及び内容、発注者である企業の対応のポイントについて解説します[1]。

1 本調査の概要

本調査は、2024年6月21日の閣議決定「新しい資本主義のグランドデザイン及び実行計画2024年改訂版」において、フリーランスとの取引の適正化のため、2024年度内に「問題事例の多い業種」に対する集中調査を実施することとされたことを踏まえ、発注者3万名を対象として実施されるものです。

調査対象の発注者3万名の中心となる「問題事例の多い業種」としては、フリーランス法施行前の実態調査等に基づき、日本標準産業分類にいう以下の業種が挙げられています。

【本調査の中心となる「問題事例の多い業種」】

調査手法は、オンラインによる選択型のアンケート形式であり、回答期限は2025年3月5日とされています[2]。

調査手法は、オンラインによる選択型のアンケート形式であり、回答期限は2025年3月5日とされています[2]。

2 本調査の法的性格及び内容

(1)本調査の法的性格

本調査は、フリーランスをめぐる社会全体の状況を把握するための実態調査ではなく、フリーランス法違反又はそのおそれのある事実を発見し、個々の発注者に指導や勧告を行って是正させることを目的とする調査です。換言すれば、本調査に対する貴社の回答は、貴社に対する公取委等の個別調査や指導・勧告の端緒となります。

そのため、同調査は、フリーランス法に違反する又はその疑いのある事実を的確に把握できるよう、同法11条1項、2項、20条1項、2項の規定に基づき実施される正式な調査と位置付けられており、同法の適用を受ける発注者が報告をしなかったり、虚偽の報告をした場合には、同法24条から26条に基づき、50万円以下の罰金又は20万円以下の過料に処せられる場合があります。

(2)本調査の調査票の内容

本調査は、それぞれ複数の具体的質問事項を含む以下の17の設問により構成されています。設問1~12はフリーランスとの取引の適正化に関する設問、設問13~16はフリーランスの就業環境の整備に関する設問、設問17は自由記載欄等となります。

【本調査の設問】

(3)下請法に関する調査との比較

(3)下請法に関する調査との比較

読者の皆様の中には、下請代金支払遅延等防止法(以下「下請法」といいます。)の定期オンライン調査になじみのある方も多いのではないかと思います。

公取委と中企庁は、長年にわたり、定期調査の実績を積み重ねており、ほとんどの下請法違反事案は、この定期調査を端緒として発覚しています。

そして、本調査と下請法に関する親事業者に対する定期調査とは、罰則等による間接強制を伴う点で共通しており、フリーランスとの取引適正化に関する設問(設問1~12)の内容や聞き方もほぼ同等のものとなっています。また、フリーランスの就業環境の整備に関する設問(設問13~16)は、下請法と重なりませんが、これらの設問の内容や聞き方は、下請法に関する定期調査で蓄積された当局としての知見をそのまま流用したものと見て取れます。

つまり、本調査は、かねてから行われている下請法に関する定期調査と同様のものと捉えていただけばよいでしょう。

(4)今後想定される公取委等の動き

本調査を含むフリーランス法に関する調査について、公取委の藤本哲也事務総長は、今後改善を行っていくものの、基本的には下請法の調査と同じような方法論を考えている旨の説明をしています[3]。

そこで、下請法の調査実務を参考に検討しますと、公取委等は、今後、フリーランス法に関する調査等を以下のように進めていくのではないかと推察されます。

【今後想定される公取委等の動き】

3 発注者である企業の対応のポイント

3 発注者である企業の対応のポイント

(1)本調査への対応

本調査は、前述のとおり公取委等の個別調査の端緒となるものですが、下請法に関する親事業者に対する定期調査と同様、発注者がフリーランス法違反又はそのおそれのある行為をしている場合は、その旨を報告せざるを得ないように質問事項が工夫されており、発注者にとっては厳しい内容となっています。

もっとも、本調査は選択型のアンケート方式ですので、事実を正しく伝えるという観点からは自ずと限界があります。

そのため、発注者においては、虚偽の回答が許されないことは当然の前提としつつも、公取委等の誤解を招きかねないような選択肢を安易に選択することのないよう、細心の注意を払いつつ回答内容の検討を進める必要があります。

例えば、Q39は、「フリーランスに責任(例えば、フリーランスから納品された物品に不良品があった場合)がないのに、明示事項として示した給付の内容を変更して、当初の給付の内容と異なる作業を行わせたことや、追加的な作業を行わせたことがある場合、新たにフリーランスに生じた費用を貴社で負担しましたか。」という質問ですが、「フリーランスに責任」があるといえるのか否か(不良品と評価すべきレベルなのか否か等)は、もとより一義的に明らかなものではなく、一定の「幅」を持った判断事項となりますし、発注者と受注者とで見解が相違することもありますので、本当に「2.負担していない」を選択しなければならない場面なのかどうか、慎重な検討を要する場合もあるでしょう。

他方、フリーランス法違反を自認する旨の回答せざるを得ない質問がある場合は、自由記載欄で補足説明をする場合と、敢えてそのような補足説明はしない場合とで、どちらが公取委との誤解を招かないで済むかというように、フォロー策を検討することが望まれます。

加えて重要なのが、回答への添付を求められているフリーランス名簿です。下請法に関する調査の場合と同様、公取委等は、発注者が提出したフリーランス名簿の中から個別調査の対象とするフリーランスを選定し、具体的な事実の確認を行うことになると考えられます。

もっとも、フリーランス法が適用されるフリーランス(特定受託事業者)に該当するか否かは一義的な明らかなものではなく、解釈や事実認定の「幅」があります。

それにもかかわらず、実際には特定受託事業者に該当しない可能性の高いフリーランスも全てフリーランス名簿に記載するという方針をとった場合は、公取委等から指摘を受ける可能性を自ら高めるということになりかねません。

フリーランス名簿は、特定受託事業者該当性を慎重に吟味した上で作成することが望ましいでしょう。

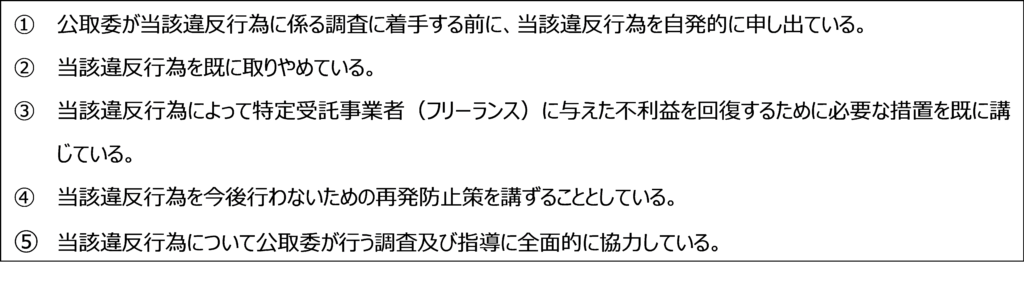

(2)自発的申し出

公取委は、フリーランス法においても、下請法と同様、発注者が、勧告・社名公表の対象となる違反行為を公取委に自発的に申し出た場合に、以下の事由が認められれば、勧告・社名公表はしないとの運用を行うことを公表しています[4]。

【自発的申し出による勧告・社名公表回避の条件】

「公取委が当該違反行為に係る調査に着手」とは、下請法と同様、本調査ではなく、電話又はメールによる個別調査の連絡を指すものと考えられます。

「公取委が当該違反行為に係る調査に着手」とは、下請法と同様、本調査ではなく、電話又はメールによる個別調査の連絡を指すものと考えられます。

そこで、本調査に回答するための社内調査において、勧告・社名公表の対象となりかねない重大なフリーランス法違反の事実を発見した場合は、社名公表を回避するため、自発的申し出を行うことの適否を検討すべきことになるでしょう。

以上

[1] 全般に、2025年2月5日公取委事務総長定例会見( https://www.jftc.go.jp/houdou/teirei/2025/jan_mar/250205.html )参照。

[2] 期限までに提出することが困難な場合は、問い合せ先まで連絡するものとされています。

[3] 前掲注1

[4] 公取委「特定受託事業者に係る取引の適正化等に関する法律と独占禁止法及び下請法との適用関係等の考え方」( https://www.jftc.go.jp/file/fl_jftcguidelines.pdf )4項